This post is also available in: Aragonese

En dos meses que llevo en mi nuevo rol como auditor, una de las observaciones más evidentes e inmediatas que estoy encontrando es la importancia estratégica que los planteamientos de sostenibilidad y RSC han adquirido para las organizaciones que han optado por este tipo de esquemas. No me refiero únicamente al impacto que la implantación de estos sistemas tiene para la propia estructura interna de la organización, si no también al valor y posicionamiento diferenciales en su respectivo sector. En el actual entorno social, normativo y de mercado, las empresas y organizaciones con modelos de sostenibilidad y RSC maduros se encuentran en una posición de clara ventaja competitiva.

A efectos de conocimiento de las organizaciones, las auditorías funcionan como pequeños estudios transversales (cross-sectional case studies). Es decir, estudios de caso de corta duración distribuidos en varias fuentes de datos (empresas) que proporcionan una visión instantánea de diferentes puntos de procesos superiores (Jankovicz, O´Farrell, & Wallace, 2016). Y esa visión es lo que se logra precisamente al auditar bajo los estándares de sostenibilidad y responsabilidad social, en mi caso GRI-G4 e Initiative Clause Sociale (ICS), inspirada en el standard SA8000.

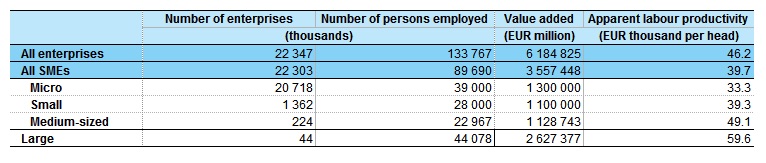

El simple hecho de que una organización se someta a una auditoría de este tipo es, de por sí, un indicio claro de una gestión y una estructura exigente consigo misma y competitiva dentro de su sector. En Europa y particularmente en España, pocas son las empresas que a día de hoy pueden siquiera plantearse el someterse con garantías de éxito a una auditoría de sostenibilidad o responsabilidad social. En el caso español, un tejido empresarial dominado abrumadoramente (al 99%) por trabajadores autónomos, micro empresas y pequeñas empresas no es el escenario ideal para la implantación de este tipo de modelos de gestión incipientes y avanzados, más asequibles y oportunos para grandes empresas, de ámbito eminentemente global y actividades de impacto económico, social y medioambiental significativo (“Cifras PYME,” 2017)(“Business economy – size class analysis,” 2015)

Tomando como referencia datos relevantes como el número de informes de sostenibilidad registrados por el Global Reporting Initiative (33.828 informes, a Jun.2016) (“GRI’s Annual Report 2015-2016,” 2016) o el número de empresas certificadas bajo el standard SA8000 (3.799 empresas, a 29.Jun.2017) (“SA8000 Certified Organisations,” 2017), se observa que la proporción de organizaciones bajo este tipo de esquemas es escaso.

La sostenibilidad y la responsabilidad social son modelos de gestión ampliamente apreciados y reconocidos por la sociedad en general y los consumidores en particular, por las propias empresas y organizaciones globales, respaldados y fomentados por la normativa y decisiones en la mayoría de países pujantes. Modelos excelentes pero, en la práctica, implementados por un selecto número de organizaciones.

En este contexto cuantitativo, parece lógico pensar que las organizaciones incorporadas a este círculo de excelencia escasa deberían gozar de una situación de diferenciación y ventaja competitiva en su sector, especialmente conforme su tamaño e impacto son más reducidos (micro, pequeñas, medianas empresas).

Las auditorías, como pequeños pero exhaustivos estudios de caso exploratorio de las organizaciones, confirman esta situación a un nivel cualitativo: casos de pequeñas y medianas empresas que, en respuesta o previsión a su entorno económico, social y medioambiental, se lanzaron hacia planteamientos de sostenibilidad y RSC difíciles de ver en empresas mucho mayores y con estructuras mucho más complejas. Empresas con un valor diferencial del que ya se están beneficiando con respecto a sus competidores.

Aragonese

Aragonese English

English Spanish

Spanish